Vous vous apprêtez à encaisser ou émettre un chèque d’un montant important ? Avant de signer, mieux vaut comprendre comment votre banque traite cette opération. Les contrôles bancaires sur les chèques obéissent à des règles précises. Elles varient selon le montant, votre profil client et les politiques internes de votre établissement. Pourtant, un seuil revient souvent : 1 500 euros. Découvrez ce qui se passe réellement en coulisses et comment anticiper les délais.

Ce que dit la loi sur la vérification des chèques

Contrairement à une idée répandue, aucun texte du Code monétaire et financier ne fixe un montant précis déclenchant obligatoirement la vérification d’un chèque. La loi impose aux banques de vérifier la provision disponible sur le compte de l’émetteur et de contrôler la régularité du titre. Mais elle ne définit pas de seuil chiffré.

En pratique, chaque établissement bancaire est libre de déterminer ses propres critères de contrôle. Cette liberté s’inscrit dans le cadre des obligations légales de lutte contre la fraude et le blanchiment d’argent. Le Code monétaire et financier (notamment l’article L.131-73) encadre le traitement des chèques sans provision. Il oblige la banque à informer le titulaire du compte avant de rejeter un chèque pour défaut de provision.

Autre point important : il n’existe aucun montant maximum légal pour émettre un chèque. Vous pouvez rédiger un chèque de 500 euros comme de 50 000 euros. En revanche, plus le montant est élevé, plus les vérifications seront poussées.

Le seuil de 1 500 euros : un repère courant chez les banques

Si la loi ne fixe pas de seuil, les pratiques bancaires convergent autour d’un montant souvent cité : 1 500 euros. En dessous de cette somme, les chèques passent généralement par un traitement automatisé. Le système vérifie la provision et consulte les fichiers d’incidents sans intervention humaine.

Au-delà de 1 500 euros , la plupart des établissements déclenchent des contrôles renforcés. La banque peut alors vérifier manuellement la provision. Elle examine aussi l’authenticité du chèque et le profil de l’émetteur. Cette vigilance accrue vise à prévenir les incidents de paiement et à protéger toutes les parties.

Au-delà de 3 000 euros , les vérifications deviennent quasi systématiques dans la majorité des banques françaises. L’établissement peut exiger des justificatifs complémentaires sur l’origine ou la destination des fonds. Ces pratiques s’inscrivent dans le cadre de la lutte contre le blanchiment d’argent et le financement du terrorisme.

Attention toutefois : ces seuils ne sont pas gravés dans le marbre. Certaines banques abaissent leur niveau de vigilance à 1 000 euros pour les nouveaux clients. D’autres relèvent le seuil à 2 000 euros pour les clients de longue date avec un historique irréprochable.

Comment la banque vérifie concrètement un chèque

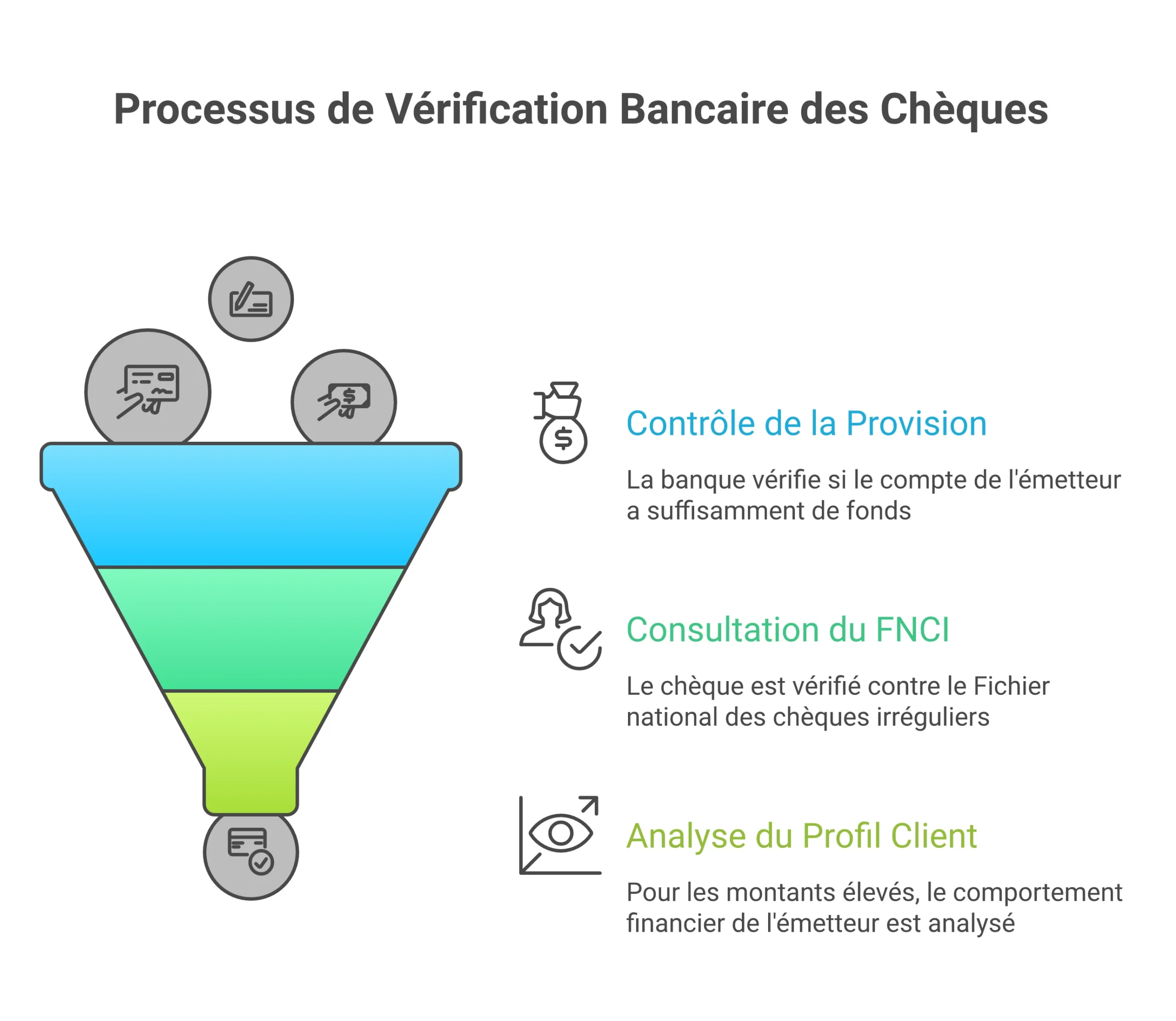

Le processus de vérification bancaire d’un chèque se déroule en plusieurs étapes. La banque applique des contrôles de plus en plus poussés selon le montant et le contexte.

Contrôle de la provision

La première vérification porte sur le solde disponible du compte de l’émetteur. La banque s’assure que les fonds suffisent pour couvrir le montant du chèque. Pour les petits montants, cette opération est instantanée. Pour les chèques importants, elle peut nécessiter 24 à 48 heures supplémentaires.

Consultation du FNCI

Chaque chèque fait l’objet d’une consultation automatique du Fichier national des chèques irréguliers (FNCI). Ce fichier, géré par la Banque de France , recense les chèques volés, perdus ou émis par des personnes en interdiction bancaire. Cette vérification bloque immédiatement tout chèque irrégulier, quel que soit le montant.

Analyse du profil client

Pour les montants élevés, la banque étudie aussi le comportement financier habituel de l’émetteur. Un chèque inhabituellement élevé par rapport aux mouvements du compte déclenche une attention particulière. L’établissement compare chaque opération avec les habitudes de paiement du titulaire pour évaluer le niveau de risque.

Les délais d’encaissement selon le montant du chèque

Le niveau de vérification influence directement le délai d’encaissement de votre chèque. Plus le montant augmente, plus le traitement prend du temps.

Pour les chèques inférieurs à 1 500 euros , le traitement prend en général un à deux jours ouvrés. Le processus reste largement automatisé et les fonds sont disponibles rapidement.

Entre 1 500 et 3 000 euros , le délai s’allonge à deux ou trois jours ouvrés. La banque prend le temps de réaliser des vérifications manuelles complémentaires.

Pour les chèques supérieurs à 3 000 euros , le délai peut atteindre cinq jours ouvrés , voire davantage. L’établissement peut demander des pièces justificatives. Le bénéficiaire doit donc anticiper cette attente avant de disposer des fonds.

Ces délais constituent des estimations moyennes. Ils varient d’une banque à l’autre et dépendent du profil du client.

Ce que vous risquez avec un chèque sans provision

Émettre un chèque sans provision expose à des conséquences sérieuses. La banque est tenue d’informer l’émetteur avant de rejeter le chèque (article L.131-73 du Code monétaire et financier). Elle lui donne ainsi la possibilité de régulariser sa situation.

En cas de rejet effectif, l’émetteur reçoit une lettre d’injonction par courrier recommandé. Il doit alors restituer ses chéquiers et ne peut plus émettre de chèques. C’est ce qu’on appelle l’interdiction bancaire. Cette interdiction dure cinq ans si la situation n’est pas régularisée.

Les frais de rejet sont encadrés par la loi. Ils ne peuvent pas dépasser 30 euros pour un chèque d’un montant inférieur ou égal à 50 euros. Pour un chèque supérieur à 50 euros, les frais plafonnent à 50 euros (article R.131-20 du Code monétaire et financier).

Pour bien gérer vos chèques au quotidien

Les pratiques de vérification des chèques varient d’un établissement à l’autre. Le meilleur réflexe consiste à contacter votre banque avant d’émettre ou d’encaisser un chèque d’un montant élevé. Vous éviterez ainsi les mauvaises surprises liées aux délais de traitement. Pour les transactions importantes, privilégiez le chèque de banque. Il sécurise l’opération pour les deux parties et accélère souvent le processus d’encaissement.