Les arnaques bancaires touchent chaque année des millions de personnes. Phishing. faux conseiller. virement détourné. Les méthodes des escrocs évoluent sans cesse et deviennent de plus en plus crédibles. Comprendre ces techniques est la première étape pour protéger votre argent et vos données personnelles. Découvrez les principaux types de fraudes bancaires et les réflexes à adopter dès maintenant.

Le phishing : l’arnaque la plus répandue

Le phishing (ou hameçonnage) reste la porte d’entrée favorite des fraudeurs. Le principe est simple : vous recevez un e-mail, un SMS ou un message sur les réseaux sociaux qui imite un organisme de confiance. Il peut s’agir de votre banque, des impôts ou encore d’un opérateur téléphonique.

Le message vous invite à cliquer sur un lien. Ce lien mène vers un faux site web , visuellement identique au site officiel. On vous demande alors de saisir vos identifiants bancaires, vos mots de passe ou vos coordonnées de carte. Une fois ces informations transmises, les escrocs accèdent à vos comptes.

Le smishing et le quishing

Le phishing se décline aujourd’hui sous plusieurs variantes. Le smishing utilise les SMS comme vecteur d’attaque. Vous recevez par exemple un message indiquant qu’un colis est bloqué ou qu’une anomalie touche votre compte. Le quishing exploite quant à lui les QR codes frauduleux. En scannant le code, vous êtes redirigé vers un faux site conçu pour voler vos données.

Pour vous protéger, ne cliquez jamais sur un lien reçu par SMS ou e-mail prétendant provenir de votre banque. Connectez-vous toujours directement via le site officiel ou votre application mobile.

La fraude au faux conseiller bancaire

Cette arnaque a connu une forte progression ces dernières années. Un individu vous appelle en se faisant passer pour votre conseiller bancaire ou un agent du service anti-fraude. Il vous informe de mouvements suspects sur votre compte et vous presse d’agir immédiatement.

Le piège est redoutable. L’escroc connaît souvent votre nom, votre adresse et parfois même votre numéro de compte. Ces informations, récupérées via des fuites de données ou du phishing préalable, renforcent sa crédibilité. Il utilise parfois la technique du spoofing pour afficher le numéro de téléphone réel de votre agence sur votre écran.

Sous la pression, la victime valide des opérations, communique des codes de sécurité ou accepte l’envoi d’un coursier pour récupérer sa carte bancaire. Ces actions permettent à l’escroc d’effectuer des virements ou des paiements frauduleux.

Un réflexe essentiel : votre banque ne vous demandera jamais de communiquer vos codes d’accès, vos mots de passe ou le code confidentiel de votre carte par téléphone. En cas de doute, raccrochez et rappelez votre agence via ses coordonnées habituelles.

La fraude à la carte bancaire et aux chèques

Utilisation frauduleuse de la carte

La fraude à la carte bancaire consiste à utiliser les données de votre carte sans votre consentement. Les escrocs récupèrent votre numéro de carte, sa date d’expiration et le cryptogramme à trois chiffres. Ils peuvent ensuite réaliser des achats en ligne à votre insu.

Plusieurs méthodes permettent ce vol de données : le phishing, le skimming (copie via un dispositif sur un distributeur automatique) ou le piratage de bases de données marchandes.

Pour limiter les risques : surveillez vos relevés de compte. ne conservez jamais votre code avec votre carte. vérifiez le protocole HTTPS sur les sites de paiement. activez les notifications de paiement de votre banque.

La fraude aux chèques

Malgré un usage en déclin, le chèque reste en France le moyen de paiement le plus fraudé. À partir de chéquiers volés, les fraudeurs falsifient ou contrefont des chèques. Ils recourent parfois à des complices, appelés « mules financières » , pour les encaisser.

Ne laissez jamais votre chéquier sans surveillance. Évitez d’envoyer des chèques par courrier non sécurisé. Vérifiez l’identité de toute personne vous remettant un chèque en paiement.

Les virements frauduleux et l’usurpation d’identité

Le virement détourné

Les virements frauduleux prennent plusieurs formes. L’escroc peut usurper vos identifiants pour se connecter à votre espace bancaire et ordonner un transfert d’argent. Dans le cadre professionnel, la fraude au président consiste à se faire passer pour un dirigeant afin de presser un employé à réaliser un virement urgent vers un compte frauduleux.

Une autre technique cible les coordonnées bancaires de fournisseurs. Le fraudeur envoie un faux RIB et demande une modification des informations de paiement. Lors du règlement suivant, l’argent est transféré sur le compte de l’escroc.

L’usurpation d’identité bancaire

L’usurpation d’identité permet aux fraudeurs de contracter des crédits ou d’ouvrir des comptes à votre nom. Ils utilisent des documents volés et combinent souvent cette technique avec des données récupérées sur les réseaux sociaux.

Limitez la diffusion de vos informations personnelles en ligne. Ne transmettez jamais vos pièces d’identité par e-mail sans précaution. Surveillez régulièrement votre situation auprès de la Banque de France.

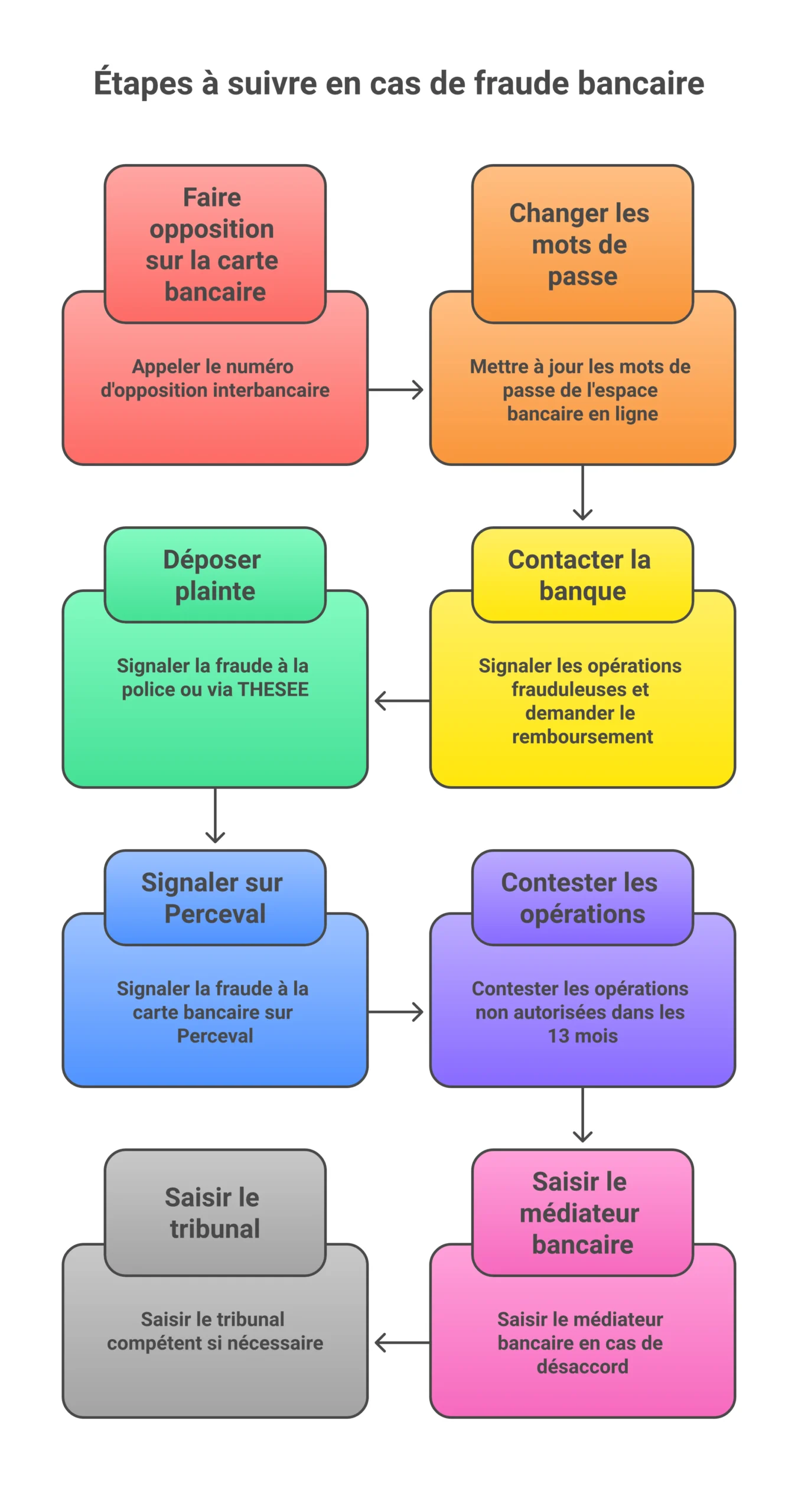

Que faire si vous êtes victime d’une fraude ?

La rapidité de réaction est déterminante. Voici les étapes à suivre immédiatement :

Faites opposition sur votre carte bancaire en appelant le numéro d’opposition interbancaire (disponible 24h/24 et 7j/7). Changez tous vos mots de passe et identifiants d’accès à votre espace bancaire en ligne. Contactez votre banque pour signaler les opérations frauduleuses et demander leur remboursement. Déposez plainte auprès de la police, de la gendarmerie ou via la plateforme en ligne THESEE pour les escroqueries numériques. Signalez la fraude sur la plateforme Perceval pour les fraudes à la carte bancaire.

Concernant le remboursement , la loi est claire : sauf négligence grave ou fraude de votre part, votre banque doit rembourser les opérations non autorisées. Vous disposez d’un délai de 13 mois après la date de débit pour contester une opération. En cas de désaccord avec votre établissement, vous pouvez saisir le médiateur bancaire puis, si nécessaire, le tribunal compétent.

Questions très fréquentes sur le sujet

Comment reconnaître un faux conseiller bancaire au téléphone ?

Un faux conseiller crée un sentiment d’urgence et vous demande d’agir vite. Il peut connaître certaines de vos informations personnelles pour paraître crédible. Mais il finira toujours par vous demander de communiquer un code de sécurité, de valider une opération ou de transmettre vos identifiants. Un vrai conseiller bancaire ne vous demandera jamais cela. Raccrochez et rappelez votre agence directement.

La banque doit-elle rembourser en cas de fraude à la carte bancaire ?

Oui. Lorsqu’une opération de paiement n’a pas été autorisée par le titulaire de la carte, la banque est tenue de procéder au remboursement. Ce droit s’exerce dans un délai de 13 mois suivant le débit. Toutefois, le remboursement peut être refusé si la banque démontre une négligence grave de votre part (par exemple, avoir communiqué volontairement vos codes à un tiers).

Quelles sont les plateformes officielles pour signaler une fraude bancaire ?

Deux plateformes principales existent en France. Perceval permet de signaler en ligne toute utilisation frauduleuse de votre carte bancaire. THESEE est dédiée aux plaintes pour escroqueries numériques. Vous pouvez également consulter le site cybermalveillance.gouv.fr pour obtenir des conseils personnalisés et un accompagnement adapté à votre situation.

Conclusion

Les fraudes bancaires se perfectionnent au rythme des avancées technologiques. La meilleure défense reste la vigilance au quotidien : protégez vos données, méfiez-vous des sollicitations urgentes et vérifiez toujours l’identité de vos interlocuteurs. En cas de doute, un seul réflexe : contactez directement votre banque via ses coordonnées officielles avant de répondre à toute demande. La prévention est toujours plus efficace que la réparation.